El Rol de la INPAG en las Organizaciones sin Fines de Lucro en Latinoamérica Introducción Una Organización Sin Fines de Lucro (OSFL), también conocida como Entidad Sin Fines de Lucro (ESAL), es una entidad creada con el propósito de abordar necesidades sociales, culturales, educativas o ambientales, cuyo enfoque principal no es la generación de ganancias […]

El Rol de la INPAG en las Organizaciones sin Fines de Lucro en Latinoamérica

Introducción

Una Organización Sin Fines de Lucro (OSFL), también conocida como Entidad Sin Fines de Lucro (ESAL), es una entidad creada con el propósito de abordar necesidades sociales, culturales, educativas o ambientales, cuyo enfoque principal no es la generación de ganancias que puedan ser retribuidas a los promotores del proyecto, sino el bienestar de la comunidad o la causa que representa. Su propósito es de un altruismo tal que convoca a un conjunto de acciones y recursos focalizados en un objetivo de mejoría hacia la comunidad donde se dirigen sus ejecuciones operativas.

Ante tal enfoque, una ESAL requiere un conjunto de actividades operativas que van desde la consecución de los recursos necesarios que impulsen su actividad, como la producción de información que confirme ante quienes están dispuestos a apoyar su labor, que la misma se ejecuta dentro de los parámetros adecuados. La rendición de cuentas de la entidad garantiza la transparencia de su gestión y es garante de la confianza que para un donante en estos proyectos se convierte en un elemento clave para seguir participando en el mismo.

Un instrumento clave en esta rendición de cuentas, entre otros instrumentos informativos, es el conjunto de estados financieros que pueden ser preparados por parte de la entidad. Sin embargo, en muchos países las ESAL carecen de un marco contable o estándar de normas de información financiera que apoyen la preparación de los estados financieros. Un conjunto de normas contables financieras es crucial para la elaboración de estados financieros que reflejen la transparencia de la actividad, la responsabilidad de la institución y la confianza para la toma de decisiones informadas de los usuarios primarios, ávidos de la información que proporcione la ESAL.

El proyecto INPAG (International Non Profit Accounting Guidance), traducida en idioma español como Internacional de Contabilidad para las Organizaciones sin Fines de Lucro, busca desarrollar una solución contable específica y adaptada a las necesidades ESAL. El propósito es mejorar la rendición de cuentas y la transparencia financiera de estas organizaciones, diferenciándose de las normativas contables tradicionales, como las Normas Internacionales de Información Financiera (NIIF), que están más orientadas hacia las entidades con fines de lucro.

Modelo de Desarrollo de la INPAG

El modelo de desarrollo de la está basado principalmente en las treinta y cinco (35) secciones contenidas en el compendio de las NIIF para las PYMES. El modelo de desarrollo se complementó con algunos conceptos y requisitos contenidos en las Normas Internacionales de Contabilidad para el Sector Público (NICSP), sumado a criterios contenidos en otras normas contables nacionales aplicables y vigentes para el propósito de desarrollo de la INPAG. La estructura de la se clasifica en cuatro secciones principales, cada una con un enfoque diferente:

1. Secciones modificadas: Estas secciones están totalmente actualizadas para reflejar los requerimientos específicos de las ESAL. Esto incluye revisiones importantes para adaptarlas a las necesidades y realidades de las organizaciones sin fines de lucro, quienes manejan fondos y recursos de manera distinta a las empresas con fines lucrativos. Dos secciones que necesariamente debían ser modificadas son:

2. Secciones alineadas: En esta categoría, se actualizaron secciones para alinearlas a las secciones modificadas dentro del primer enfoque, sin realizar una revisión completa de los principios ya establecidos en dichas secciones alineadas. El objetivo es mantener la coherencia con los cambios realizados sin desviar completamente del marco contable existente. Ejemplo de este grupo de secciones, entre otras:

3. Secciones sin cambios: Algunas secciones se mantienen sin modificaciones, pero se actualizaron ciertos términos y terminología para reflejar los cambios en el contexto de las ESAL, de acuerdo con los enfoques explicados en los numerales 1 y 2.

4. Secciones nuevas: Estas secciones se desarrollaron específicamente para cubrir áreas que no han sido abordadas en las normativas existentes, pero que son esenciales para las ESAL. En estas secciones se incluyó un contenido totalmente original, centrado en las necesidades particulares de este tipo de entidades. En este grupo de nuevas secciones encontramos, entre otras secciones, la:

Guía INPAG: Alcance de su aplicación para el sector

El proyecto clasificó a las organizaciones sin fines de lucro en tres niveles de acuerdo a sus necesidades de rendición de cuentas:

El foco principal para la INPAG son el grupo de entidades que pertenecen al Nivel 2. En este contexto, es importante que este grupo de entidades al aplicar la INPAG informen sobre el manejo de sus proyectos, como convienen la obtención de subvenciones y donaciones soportadas en contratos que visualicen la forma de contabilizarlos, especialmente con sus efectos para el reconocimiento de ingresos y gastos vinculados.

También para este nivel de entidades, es importante la información sobre sus activos y pasivos que sirven de soporte de sus actividades. Es por ello que en el modelo de desarrollo de las secciones que componen la INPAG, se hace especialmente énfasis en este nivel de entidades que deben proporcionar información financiera mediante la estructuración de sus estados financieros.

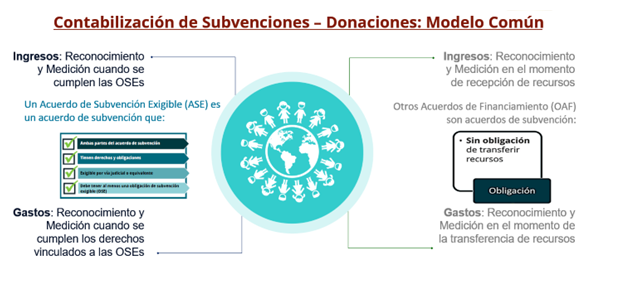

Contabilización de Subvenciones – Donaciones: Modelo Común

El principal motor de la actividad de una ESAL son las subvenciones y donaciones recibidas que impulsen la ejecución del proyecto. A efectos de la INPAG, una subvención y una donación representan lo mismo, sin hacer distinción alguna. Para la recepción de estos fondos, es fundamental la existencia de contratos que permitan visualizar las condiciones en las cuales se han acordado los aportes necesarios que permitan llevar a cabo las actividades. Se identifican dos tipos de contratos:

El modelo común de contabilización de subvenciones y donaciones se refiere al hecho de que, estando en uno u otro contrato, tanto quien subvenciona el proyecto como la entidad subvencionada, deben aplicar la base contable adecuada para el reconocimiento del gasto (en el caso de quien subvenciona) y del ingreso (para la entidad subvencionada).

Es así que, en el primer tipo de acuerdo, el principio del devengo es el pilar fundamental, ya que tanto uno como el otro, reconocerán gastos e ingresos en la medida que los OSE vinculados a los ASE, se vayan materializando. En el caso de los OAF, el reconocimiento del gasto en uno y el ingreso en otro, al no estar condicionados los OAF con OSE, la aplicación del modelo implica que los gastos deben ser reconocidos por el donante en el momento que ejecuta la subvención-donación, y los ingresos deben ser reconocidos por la entidad subvencionada en el momento de la recepción de los aportes.

La imagen anexa ayuda a visualizar la aplicación del modelo común de reconocimiento de subvenciones y donaciones en el sector.

Retos y oportunidades en Latinoamérica con la aplicación de la INPAG

La implementación de la INPAG en Latinoamérica enfrenta desafíos debido a que en muy pocos países de la región existen normas contables estandarizadas para las ESAL, además del predominio de un enfoque legal tributario para estructurar algún tipo de preparación contable. Esta situación varía entre países, ya que no todos otorgan beneficios fiscales, lo que complica la adopción de una guía contable unificada. Esto afecta la transparencia y comparabilidad de los informes financieros, áreas clave que la INPAG busca mejorar.

El desarrollo de la INPAG representa un avance significativo para las ESAL al proporcionar un marco contable internacionalmente reconocible, que bien pudiese ser aplicado por los países latinoamericanos. La INPAG busca abordar los retos específicos de las ESAL en términos de calidad, comparabilidad y confianza en el contenido de la información financiera. El proyecto se ha trabajado con aras de ofrecer herramientas que promuevan la transparencia y la toma de decisiones informadas, apoyando tanto a preparadores como a los usuarios primarios de los estados financieros.

La implementación de la INPAG en Latinoamérica no solo representa una oportunidad imperdible para impulsar la preparación de informes financieros de alta calidad, sino que también proporciona un incentivo en reforzar la credibilidad ante los donantes y usuarios primarios de la información financiera. Al integrar principios como la comparabilidad y la confianza, las organizaciones podrán operar de manera más efectiva, logrando un balance entre sus responsabilidades financieras y su impacto social. Este enfoque integral fortalece la rendición de cuentas, lo que será fundamental para la sostenibilidad de las ESAL en un entorno cada vez más exigente.

Por: Lcdo. José Hernández

Country Champion del Proyecto INPAG en Venezuela

Diciembre 2024

Sep 22, 2025

1er Congreso Latinoamericano de Información para OSFL Te invitamos a participar de este encuentro con líderes, expertos y organizaciones de todo el continente. 15 voceros que transforman el futuro del sector sin fines de lucro en 16 horas de conocimiento y experiencias. Acceda a la agenda desde aquí e inscribase aquí.

Ago 1, 2025

Cuando se analiza la situación contable y financiera de las organizaciones sin fines de lucro (OSFL), suele aparecer un dilema que genera muchas dudas: ¿pueden generar beneficios económicos sin perder su esencia? Este cuestionamiento ha hecho que muchas de estas organizaciones limiten su planificación financiera, eviten formar reservas por miedo a “parecer lucrativas” o incluso […]

May 15, 2025

Tal como estaba previsto en el cronograma del proyecto, en un corto tiempo se emitirá la Norma Internacional de Contabilidad para Organizaciones Sin Fines de Lucro (OSFL), primer estándar internacional para el sector no lucrativo de la historia. Ya el estándar está redactado y solo a la espera de los comentarios del TAG (Technical Advisory […]