No hay duda de que si hay un tipo de Organización Sin Fines de Lucro (OSFL) que presenta un verdadero desafío para los distintos países latinoamericanos, es el correspondiente a las organizaciones religiosas. Tampoco hay duda de que este es un tema altamente sensible, porque está ligado a derechos fundamentales como la libertad de culto […]

No hay duda de que si hay un tipo de Organización Sin Fines de Lucro (OSFL) que presenta un verdadero desafío para los distintos países latinoamericanos, es el correspondiente a las organizaciones religiosas.

Tampoco hay duda de que este es un tema altamente sensible, porque está ligado a derechos fundamentales como la libertad de culto y de conciencia que están incluidos en prácticamente todas las constituciones de los Estados de Derecho.

Sin embargo, también es muy evidente que pocas OSFL cuentan con un riesgo tan elevado en el manejo de sus recursos, tanto en su origen como en su utilización. También abundan los casos de malos manejos, enriquecimiento de sus dirigentes y hasta lavado de activos.

En las siguientes líneas no pretendemos hacer una crítica teológica ni organizacional. Solamente esbozar algunas reflexiones alrededor de este tipo de OSFL que por su naturaleza pueden llegar a mover altas sumas de dinero y ser blanco de manejos indebidos.

Desde un punto de vista personal, consideramos que las organizaciones religiosas latinoamericanas son de 2 tipos: las tradicionales, incluyendo la Iglesia Católica y las diversas iglesias protestantes fundadas en siglos anteriores y las contemporáneas, que han surgido,

por lo general, a partir del liderazgo de una persona que ha crecido con la organización, hasta volverse verdaderas entidades multinacionales.

Las iglesias tradicionales suelen tener un mejor gobierno corporativo, porque los pastores son empleados que reciben un salario, cuentan con auditorías internas y no hay forma de que un líder se enriquezca porque todos, hasta el máximo líder, pueden ser removidos por los

órganos de gobierno.

En contraste, muchas organizaciones contemporáneas concentran el poder en el líder máximo, que, a menudo, es el fundador de la iglesia. Se crea entonces una especie de mesianismo alrededor del dirigente que, aunque puede contar con consejos de dirección o una estructura aparentemente democrática, en últimas las decisiones finales son tomadas por él.

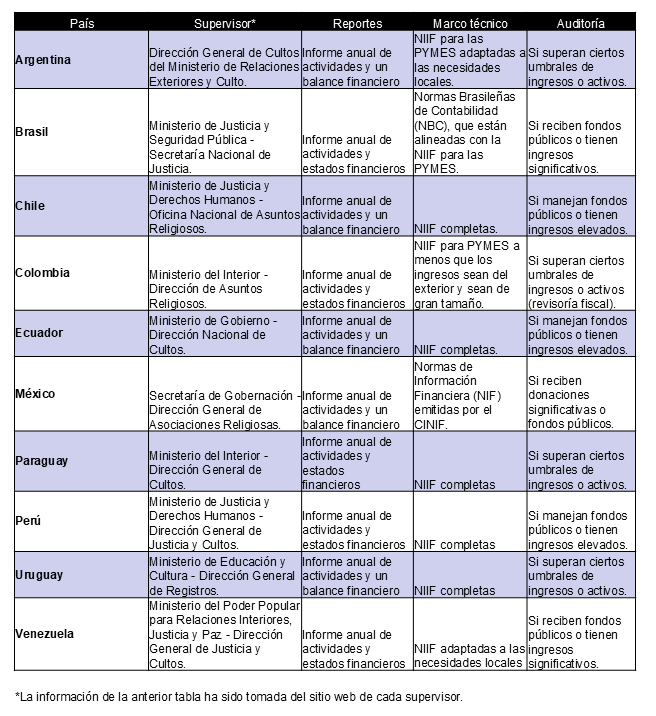

Aunque este texto no pretende, ni mucho menos, ser un escrito puramente académico, hemos querido incluir en el siguiente cuadro algunos aspectos de la regulación de una muestra de países de la región, sobre el que haremos luego algunos comentarios.

De los anteriores datos uno podría concluir que hay una buena supervisión, una base técnica referida en general a las NIIF (puede resultar un poco pesado aplicar las NIIF para todos los casos) y auditoría en casos significativos. Sin embargo, esta información debe tomarse con beneficio de inventario. La realidad es que la mayoría (9 de 10 países) son supervisados por un ministerio, generalmente a través de una dirección o dependencia relacionada con cultos.

Estas dependencias no suelen tener una estructura fuerte de supervisión, porque ese no es su rol principal, en particular, en lo que hace referencia a la información contable y los estados financieros.

Llama también la atención que hay criterios muy similares para requerir auditoría y una opinión sobre los estados financieros. Pero algo no está funcionando bien, si se tienen en cuenta los diversos escándalos que han estallado en organizaciones de la región, ligados a

lavado de activos, fraude y enriquecimiento exagerado de los máximos dirigentes.

El manejo de grandes cantidades de efectivo, sobre el cual los feligreses no piden cuentas, es uno de los principales riesgos de estas organizaciones. Las debilidades de gobierno corporativo suelen originarse en la concentración de poder, en particular, en las

organizaciones de corte mesiánico.

Es indiscutible que el equilibrio entre las libertades de culto y de conciencia y el control estatal es muy frágil. Pero no debe olvidarse que, al margen del carácter espiritual de las ofrendas y los diezmos, los dineros recaudados provienen del público y así como los dineros de los

ahorradores tienen un alto control por provenir del público, el control de supervisión, con auditorías ‘in situ’ y monitoreos ‘extra situ’ son deseables para garantizar la transparencia en el origen y uso de los fondos recaudados.

Es un tema delicado, pero que no por ello debe dejarse de lado. No se trata de satanizar, sino al contrario, de establecer mejores prácticas para evitar la ocurrencia de situaciones indeseadas.

Por: Daniel Sarmiento Pavas

Coordinador Grupo OSFL Latinoamérica

Miembro del Technical Advisory Group del Proyecto INPAG

25 de noviembre de 2024

Bogotá, Colombia

Abr 6, 2026

Para las entidades sin fines de lucro (ESFL), la búsqueda de recursos no debe ser un proceso de «ensayo y error», sino una gestión estratégica basada en datos. En el ecosistema de la cooperación internacional, el éxito no depende únicamente de la calidad de un proyecto, sino de encontrar el «encaje» perfecto entre las prioridades […]

Abr 6, 2026

El Contexto de la Convergencia: De la Ley 1314 de 2009 a la INPAS La Ley 1314 de 2009 marcó un hito en la arquitectura contable colombiana al ordenar la convergencia de las normas locales hacia estándares internacionales de aceptación mundial. Si bien esta ley permitió que Colombia adoptara las NIIF (IFRS) para entidades con […]

Dic 26, 2025

Son bien sabidos los impactos que la hiperinflación tiene en la información financiera de las entidades lucrativas. Pero ¿qué sucede con las no lucrativas? ¿son similares las consecuencias? A continuación, hacemos un breve análisis de este fenómeno. Click aquí para leer el artículo completo. Por: Daniel Sarmiento Pavas Coordinador Grupo OSFL LATAM, miembro TAG Diciembre, […]